在生猪养殖持续盈利约30个月以后,国内生猪养殖存在的不少弊端凸显,看见养猪赚钱之后纷纷扩建或者投产,其中规模企业表现较为明显,特别是一些饲料企业和养殖企业也为了占据市场份额或者各种资源疯狂扩建,后期随着环保问题的日趋严峻,生猪市场的供需不断拉锯。从2018上半年整个生猪市场来看,国内猪价、猪肉价格以及养殖利润均呈现出整体下滑的趋势。

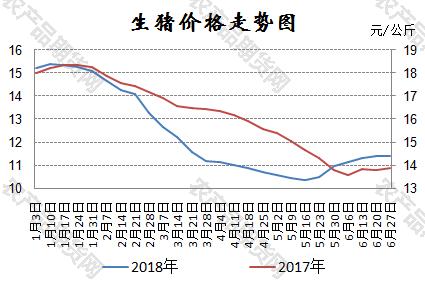

猪价下滑至5月下旬后反弹

数据来源:农业农村部

与2017年上半年比较类似的是,生猪价格在2018年的上半年走势在元旦之后春节之前,这主要是当时处于猪肉需求旺季,而当时的屠宰企业生猪收购数量基本达到一年中的较高峰值,才能满足春节这个全年最大的猪肉消费时间段的需要,然后在5月下半月6月初的时候开始反弹,这得益于春节后生猪市场转淡,在5月下旬的时候需求开始缓慢回升;再加上每年的高温(7-8月)时期因种猪管理的环境方面的温度要求较高,很多养殖场在这方面能为种猪提供的条件一般都是风扇或者水帘,这些条件的限制影响了种公猪和种母猪的繁殖情况,后期配种成功率及产子数量降低的情况明显,而当时生产的仔猪在5月后就将陆续上市,供需方面的共同作用之下利于生猪价格的上涨。

2018年上半年的猪价与2017年同期有很多共同点,两年都在春节之前下跌,在农忙旺季前后反弹,只是2018年猪价开始下跌时间较2017年早,但后期也出现了领先于2017年同期反弹的情况,前后下跌幅度基本都将接近5元/公斤。不过2017年猪价整体上较2018年同期高约3元/公斤,且由于2018年因前期规模企业前期扩建养殖的生猪产能逐渐释放,供过于求情况凸显使得猪价下降更加明显且迅速。据发改委公布的相关数据显示,2018上半年生猪价格的下跌幅度同比增加0.35元/公斤,随着供应的增加猪价探底时间延长,在后期开始上行后反弹幅度明显高于2017年同期。

关于生猪价格为何急速下滑,并且2018年上半年生猪价格与2017年同期最小差价达3元/公斤,具体是什么原因?首先是近两年生猪养殖扩张导致后期出栏数量同比增加明显。从2015年以来,由于国家行政部门对环境的重视越来越明显,并且在2016年提出了畜禽养殖的重点发展区、禁养区、适度发展区以及潜力增长区。然后一些可养区的养殖户开始不断扩建,连一些之前没有任何养猪经验的投资者也开始加入生猪养殖的大军之中;其次是因为生猪禁限养区内养殖场的拆迁以及可养区内不达标准的养殖场的关闭或者拆除,使得一些饲料厂、种猪场以及兽药厂的客户资源流失比较严重,这些大企业也开始进入或者扩大养殖的投入,并且能够占领不少的土地及国家补贴等资源,还能保证饲料或者兽药、种猪等的产量,并且尽最大可能的转化为销量,就算在生猪养殖方面赚取的利润较少,但是在饲料等的上游市场就得到了持续的利润收入,这以温氏、牧原、正邦、大北农等为代表,在重点发展区及潜力增长区得到了不少的资源,稳定了企业的营收;最后一点是环保压力虽说越来越严峻,由于现在传播较为广泛的自媒体平台发布的某一起养殖场拆迁的情况使得很多养殖户都误以为是禁养区都是如此,但是在政府的努力之下,一些养殖场只要达到什么养的标准就能继续养殖,并且现在的很多猪场因为资金充裕都能投资建成污水达标的猪场,更何况有一些地区不合格猪场拆迁之后为了保证当地生猪的供应引进了某些资金充裕、成功案例较多的集团再次建成了符合标准的猪场,并且不少养殖户顾虑生猪的成本以及一些优良猪种的引进和养殖,使得出栏的标准增加,这就是为何生猪供应增加的主要原因。供应增加但是需求未出现明显的增长自然是打压了生猪价格的下行。

供应增加打压猪肉价格下滑

数据来源:农业农村部

与生猪价格下行走势较为类似的是猪肉价格的走势,但2018年上半年猪肉价格下行的周期短,春节前处于震荡偏强的走势,主要是当时市场需求旺盛提振;在春节后开始下行,基本未出现反弹迹象;截止5月下半月,生猪价格下行的同期立刻开始反弹,据发改委公布的猪肉价格数据显示,截止6月底反弹幅度近1元/公斤。与生猪价格相比类似的是,猪肉价格跌幅也出现约5元/公斤,但下跌从春节后开始,周期较生猪周期短。2018年上半年猪肉价格下跌幅度同比增加约1元/公斤,且出现了下跌周期短但跌幅大的情况,主要因国内生猪供应数量增加但市场需求量未跟随同步增加而打压猪肉价格的下行,后期随着供应的减少加上下游需求缓慢增加使得猪价出现反弹。

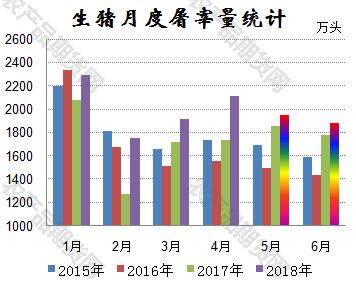

猪肉供过于求情况出现

与2017年比较类似的是,2018年上半年的猪肉产量出现了增加的趋势,最明显的就是生猪屠宰数量的增加以及生猪出栏体重的加大,但是下游消费端并没有出现明显的好转,特别是在与之竞争的肉类市场未出现利于猪肉消费数量增加的行情。

数据来源:农业农村部 (注:2018年5月、6月为预估)

首先是生猪出栏数量及屠宰量增加。据农业农村部公布的全国规模以上生猪定点屠宰企业屠宰量数据来看,自2015年以来截止2018年4月,2018年月度生猪屠宰数量只有1月略低于2016年1月的屠宰量,2月略低于2015年2月的屠宰量,其他的两个月均远高于往年同期的水平。由于2018年5月、6月农业农村部部至今暂未公布生猪月度屠宰数量,但根据温氏股份、牧原集团及正邦科技等公布月度商品肉猪销售数量的上市企业的趋势、其他规模猪场或者养殖集团的前期扩建产能释放以及中小规模的猪场由于猪价低考虑成本问题压栏但不看好短期后市择机出栏等方面的综合情况,预估2018年5月及6月月度生猪屠宰数量同比有所增加、环比下降。

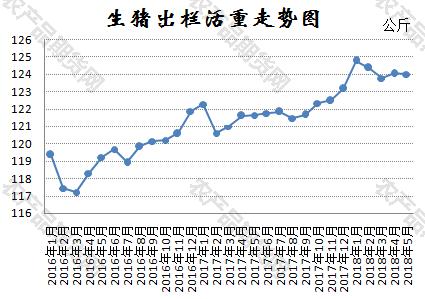

数据来源:农业农村部

其次是生猪出栏体重较之前出现持续增加的趋势。与生猪屠宰量一样处于增加情况的是出栏生猪的体重亦有所增加,如农业农村部监测的多个养猪场生猪出栏体重数据显示,自2016年以来生猪出栏均重就处于增长的趋势,并且一年中最大的生猪出栏均重在1月,最小的出现在春节后。原因是春节是国内一年中最大的消费旺季,春节前不少养殖场都有出栏计划,当时对大体重的猪需求量较好,而一些在125公斤内的猪料肉比并未明显增加,还能减少一定的仔猪及管理等方面的成本投入;加上一些散户更是看准春节这个庞大的消费旺季,就在这会出栏,使得生猪均重达到一年的高峰;最后就是近年来由于对商品猪的培育,一些美系公猪的使用,后代出来的外三元商品猪长到130公斤长的肥膘较少,比之前的好,这些因素的共同作用下使得猪肉产量出现了增长。

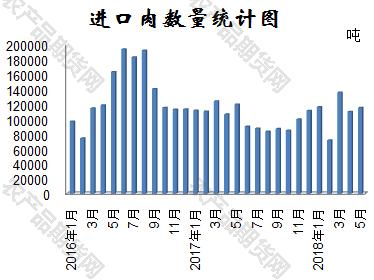

数据来源:海关总署

然后是进口猪肉数量同比并未出现明显降低。据海关数据统计,截止2018年5月,2018年累计进口猪肉数量达549420吨,同比减少4%。不过这里说的只是单纯的进口冻猪肉,还不算其他的猪杂碎等产品。不过问题来了,既然国内猪肉价格已经下滑,并且不少养殖场都处于亏损,那为何还要进口那么多的猪肉呢?据相关的数据显示,1-5月进口冻猪肉均价为11832.5元/吨,而国内猪肉价格约22.2元/公斤,基本接近进口猪肉价格的2倍,但是两者的用途不同,国内猪肉大部分成为冷鲜肉之后进入消费者的餐桌,而进口猪肉主要用于加工制成火腿肠及饺子等食品。进口猪肉在一定程度上占据了国内猪肉的市场,但能够在一定程度上平抑猪肉价格,减少了市场发生大涨大跌的情况。消费者要客观的看待进口肉的问题,不应该被某些平台的某种偏激言论冲击了对事实的认知,特别是进口猪肉的低成本的存在,才能使得国内生猪养殖水平不断提高了,最后才可能重新夺回进口肉占领的市场!大家目前不需要过度担忧进口肉会对市场造成巨大冲击,毕竟从数量来说进口肉在总体猪肉消费数量中占比较少,从肉质来说和国内生产的鲜肉根本无法比,直接投入市场进入餐桌的概率较小,只有在食品端的需求较多。

最后是猪肉消费市场的整体需求并未发生大的变化。虽说国内猪肉供应数量再增加,但是消费主体人口基数并没有发生明显的增加。也许有人说国家放开二孩政策新出生的小孩子比较多,加上医疗条件的进步人均寿命延长,但是原有的生活习惯短期内很难发生变化,比如说喜欢吃猪肉的继续吃猪肉,一些随着收入增加对牛羊肉及海鲜等的消费增加,新生儿和老龄人口吃猪肉数量也在下降,很多注重保持身材的对鸡肉等白肉需求增加,这在一定程度上占据了小部分猪肉市场,综合情况来看猪肉整体的消费需求并未出现明显的增加。

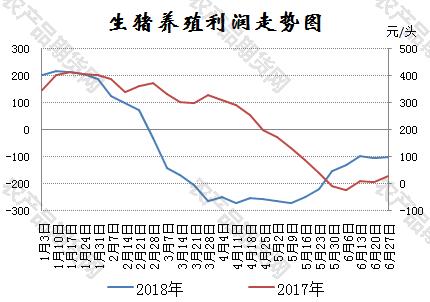

生猪养殖再次陷入亏损

数据来源:发展改革委

由于生猪前期扩张的产能逐渐释放,养殖量增加使得市场生猪供应逐渐凸显出供过于求的格局。生猪供过于求使得猪价下行明显,生猪的养殖收入也受到了较大的影响,生猪养殖投入的成本变化不大,但猪价下降明显使得生猪毛收入明显降低,养殖效益出现了明显的下降。据发改委公布的生猪养殖收益情况预估统计,2018年上半年自1月中旬开始养殖利润就开始下降,春节后生猪养殖进入亏损,直到5月中旬才开始反弹,但是到6月底仍处于一头110公斤的生猪出栏就亏损100多元的情况。从养殖收入趋势来看,春节后到3月底下跌比较明显,这与生猪价格走势关系较为紧密。与2017年同期相比,同样的生猪养殖收益最低差距都在200元/头,在差距最大的时候,例如3月底养殖同样的情况不同的两年内收益差距居然接近600元/头,不过2018年上半年亏损的猪场比例较大,就算养殖成本投入控制得较好也是出现亏损,只是亏损额度较其他养殖场低,这还是在饲料成本略有下滑,仔猪成本投入明显降低的情况下。

生猪养殖利润的下滑,根源上就是市场需求并未出现明显增长,但生猪产能却在不断增加,加上近年来一些媒体或者自媒体平台的各种不同方向的引导,特别是农业农村部的存栏数据不断下降加上一些前两年的猪场拆迁传播广泛,这就使得很多养殖户仍扩建或者坚持养殖,加上生猪盈利的周期性变化的存在,一些人惧怕下一次盈利时期来临自己出现没有生猪的情况,加上前两年的生猪养殖盈利较多使其有一定的资金在维持运营,这些因素的共同作用之下生猪养殖亏损区间拉得更长,需要后期出现供应减少或者是需求增加的情况才能使生猪养殖扭亏为盈。生猪养殖的收益为何已经持续亏损近4个月,但仔猪、饲料等的在养猪成本中投入所占比重较大的已经减少,下次继续发布2018年生猪市场分析报告(下篇),继续了解生猪养殖除固定设备、人工及水电之外,那些比较重要的仔猪及饲料成本方面的投入及后期生猪市场将是什么情况。