截至4月1日,全国外三元生猪均价为12.39元/千克,较1月初下跌22.6%,期货盘面与现货端走势基本一致,正如我们年前发布的报告《生猪:节前或止跌企稳,2Q22静待周期反转》中提到,节日效应过后供给端压力重启,价格大概率维持下行。同时,我们看到,受基本面偏紧及地缘政策因素影响,海外粮食价格快速上涨,大豆、玉米等饲用原料价格均创下近十年来新高,养殖成本端压力进一步增加。当前,随着预测拐点渐行渐近,市场普遍关注后续猪价将会如何演绎、饲料价格上涨是否会加速产能去化、猪周期是否会按预期在二季度结束。

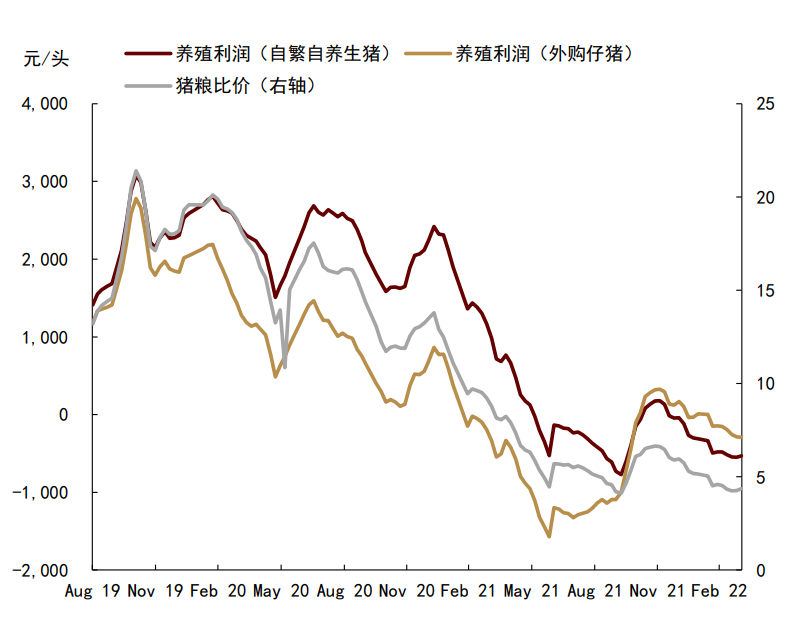

图表: 生猪养殖利润情况

资料来源:万得资讯,中金公司研究部

对于饲料价格上涨带来的养殖利润恶化问题,我们认为饲用原料价格上涨传导至饲料价格需要1.5-2个月左右的时间,因此对于一季度养殖行业影响有限。对于猪价的持续走低,还是应从基本面来分析,我们在年前预测,1Q22生猪均价约为14元/千克,略高于实际的13.14元/千克。具体来看,供给压力的持续释放,这是符合我们预期的,但是疫情对消费端的利空超出市场预期。本次出现“旺季不旺”现象,我们认为主要原因出现在消费端:一方面由于去年10-11月的提前备货,市场买涨不买跌的心态,使得春节部分消费被提前透支;另一方面,元旦后,我国部分省份疫情开始有所反复,在减少集聚、就地过年等防疫政策的提倡下,春节猪肉消费受到一定抑制。春节后,在自身消费回落的基本上,上海、深圳等主要消费区疫情再次反复导致消费继续超预期走低,猪价不断探底。

向前看,我们仍维持本轮猪周期将在二季度末结束的观点,但猪价反弹高度或有限,我们认为,对于猪价走势的判断,三点问题需重点关注:一是我国能繁母猪存栏持续去化,生猪存栏量、出栏量基本恢复至疫情前水平,按照养殖周期推算,生猪出栏量或在下半年开始有所减少,供给过剩局面或有望缓解;二是我们预计二季度生猪出栏体重有增加的可能性,当前市场对3Q22猪价反弹的预期较为一致,我们认为如果一致预期下压栏,体重增加,那么三季度可能再度出现大体重猪增多情况,抑制价格;三是二季度饲料价格或加速上涨,养殖成本或继续增加,养殖利润持续为负,我们认为未来高成本可能抑制散户的补栏情绪,但龙头企业或逆势扩张,产业集中度或有所加速,这将有利于国家对生猪价格的统一调控,价格波动幅度或有限。

1Q22生猪供给压力持续释放,消费端利空超预期

供给端:供给仍过剩,符合市场预期

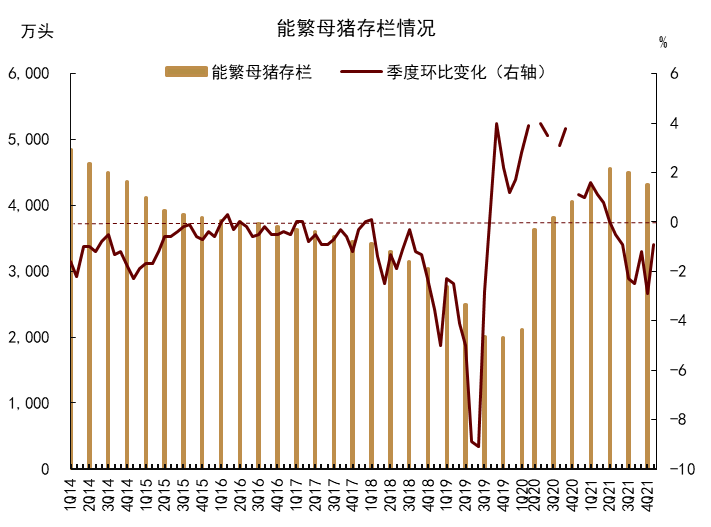

能繁母猪存栏持续去化,但今年以来去化速度有所放缓。官方数据来看,截至2022年2月,我国能繁母猪存栏量为4268.2万头,虽环比下降0.51%,但较去年9月(-2.3%)、10月(-2.5%)的去化速度明显放缓。机构数据来看,2月能繁母猪样本点监测的存栏量环比出现转正的情况(+0.32%)。我们认为产能去化放缓主要原因是下半年猪价反转的一致预期,集团厂高效母猪产能并未去化,更多是产能结构的调整,同时散户可能也存在一定的压栏现象。

图表: 能繁母猪存栏情况

资料来源:国家统计局,中金公司研究部

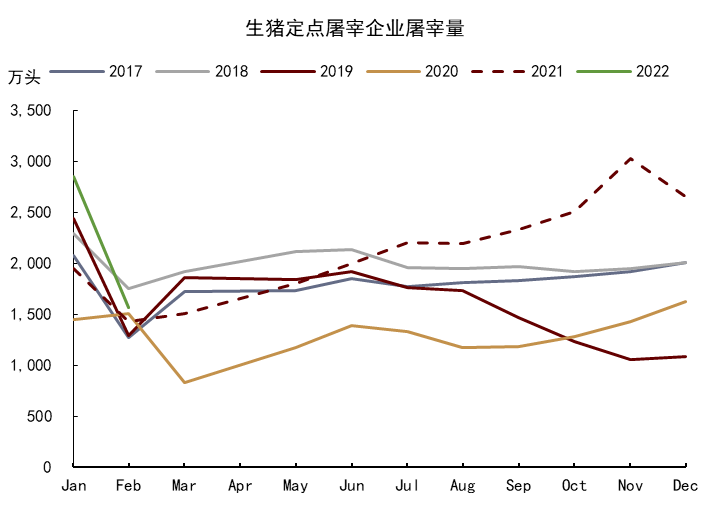

生猪存栏量、出栏量持续增加,已恢复至疫情前水平。据国家统计局3月数据,截至2021年12月,全国生猪存栏4.4922亿头,较去年三季度末增长2.65%,较2020年末增长10.51%,总体存栏已恢复到2017年末(4.42亿头)的101.63%。同时,出栏量方面,据农业农村部数据,今年1月份全国生猪出栏量同比增长23.6%,2月份生猪出栏量同比增长8.2%,1月至2月定点屠宰企业生猪屠宰量同比增长30.8%。

图表: 生猪屠宰情况

资料来源:商务部,中金公司研究部

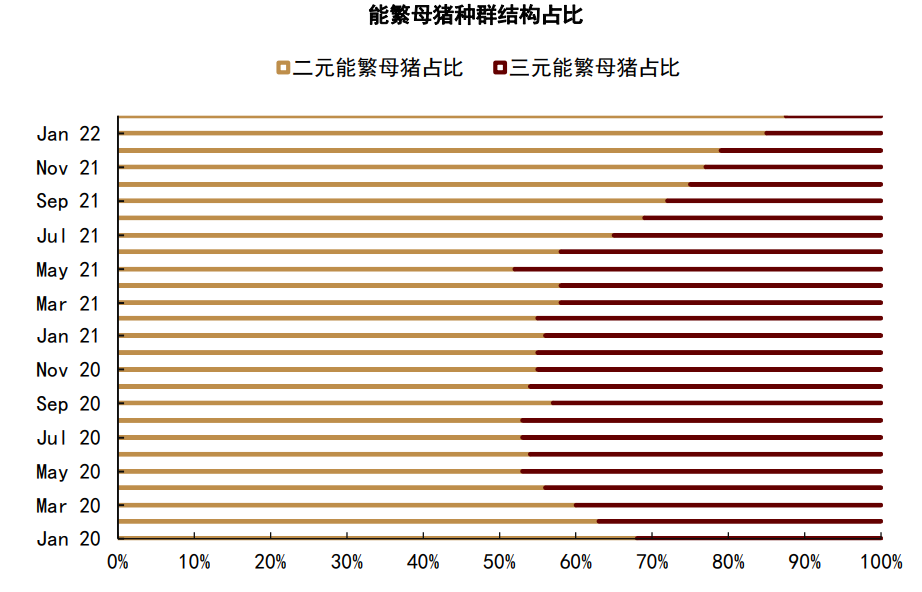

母猪种群结构持续优化,二元占比继续回升。截至今年2月,三元母猪占比仅为12%,二元占比达到88%,较去年同期增加30个百分点。据涌益咨询数据显示,2月份样本屠宰厂淘汰能繁母猪宰杀量为15.79万头,环比增长5.5%,低产母猪持续淘汰,能繁母猪存栏结构持续优化。

图表: 能繁母猪种群结构占比

资料来源:涌益咨询,中金公司研究部

需求端:疫情对消费端的利空超出市场预期

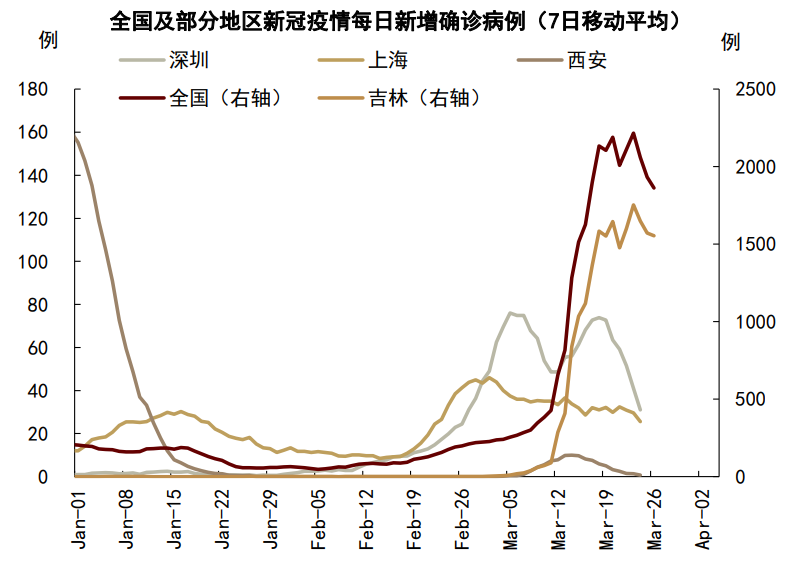

元旦春节消费旺季,出现“旺季不旺”的现象。元旦后,我国部分省份疫情开始有所反复,新增确诊病例数出现增加。在减少集聚、就地过年等防疫政策的提倡下,春节猪肉消费受到一定抑制,并未出现季节性预期的价格高度(也有去年10-11月,提前透支一部分消费的原因);

春节后,在自身消费回落的基本上,叠加疫情反复消费超预期走低。2月以来,上海、深圳等鲜肉主销区疫情再次反复,暂停学生开学、居家办公等防疫措施使得集体消费再次弱化,猪价不断探底。据卓创资讯数据,截至3月7日,我国白条猪肉鲜销率由去年同期的91.89%下降至78.19%,降幅接近14个点。

图表: 我国新冠疫情确诊情况

资料来源:万得资讯,中金公司研究部

向前看,我们仍维持本轮猪周期或将在二季度末结束的观点,但猪价反弹高度或有限,2Q22价格均价或13.5-14.5元/千克。

一是我们认为生猪出栏量或在下半年开始有所减少,供给过剩局面或有望缓解

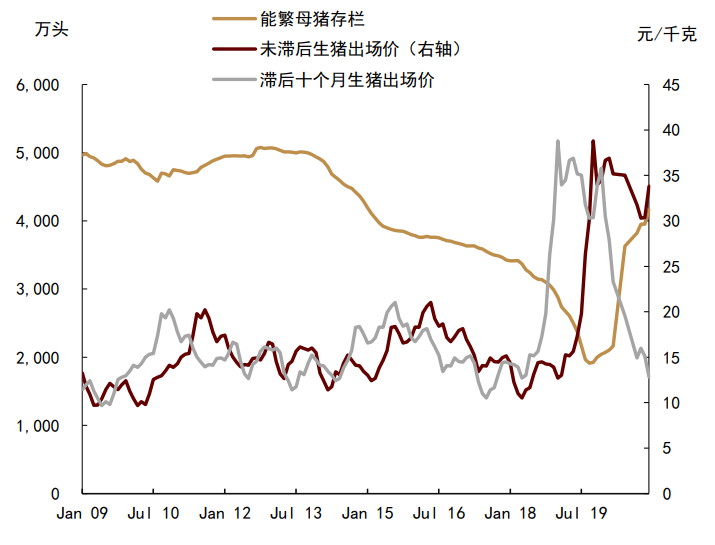

从数据测算来看,能繁母猪存栏量与生猪价格存在显著的滞后负相关性,即当期能繁母猪存栏量与10个月后的生猪价格存在明显负相关(相关系数76%)。基于此,我国能繁母猪存栏于2021年6月份达到峰值,为4564万头,这意味着,在不考虑压栏的情况下,2022年3-4月份生猪出栏或达到峰值,猪价或将大概率达到最低点。按照当前的能产母猪去化推测,我们预计二季度中旬,能繁母猪将会逐渐降至合理的产能区间(3700-4100万)。

图表: 能繁母猪存栏及猪价关系

资料来源:万得资讯,中金公司研究部

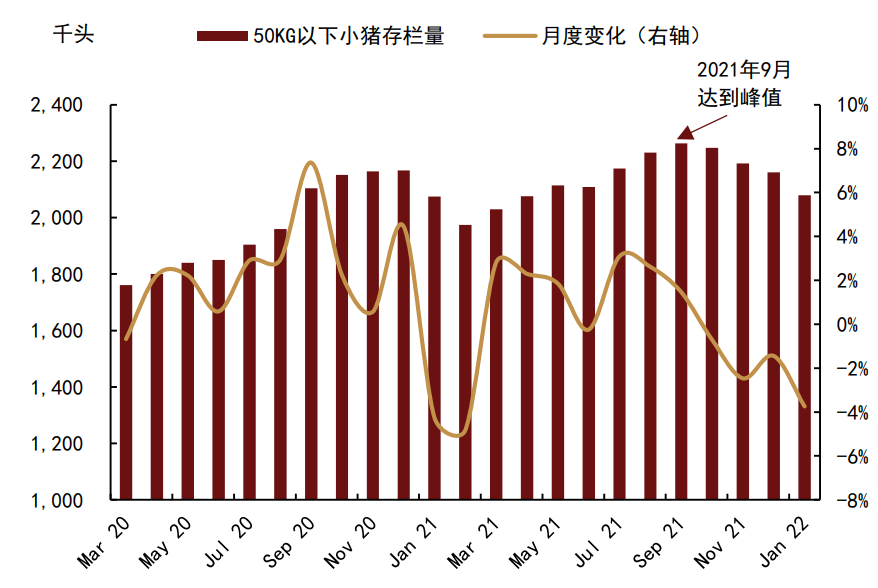

从机构监测数据来看(参考涌益咨询监测数据),50KG以下小体重猪存栏在去年9月达到峰值,随后连续5个月环比负增长。进入2022年,小体重猪存栏量环比下降明显加快,1-2月降幅速度均超过3%,这也在一定程度上反映出,市场对于今年上半年养殖利润并不好看,补栏情绪不高。按照推后5个月计算,在不考虑压栏的情况下,今年6月后我国生猪出栏量或有明显下滑。

图表: 50Kg以下小猪存栏量

资料来源:涌益咨询,中金公司研究部

二是我们预计二季度生猪出栏体重有增加的可能性,或将影响价格反弹高度

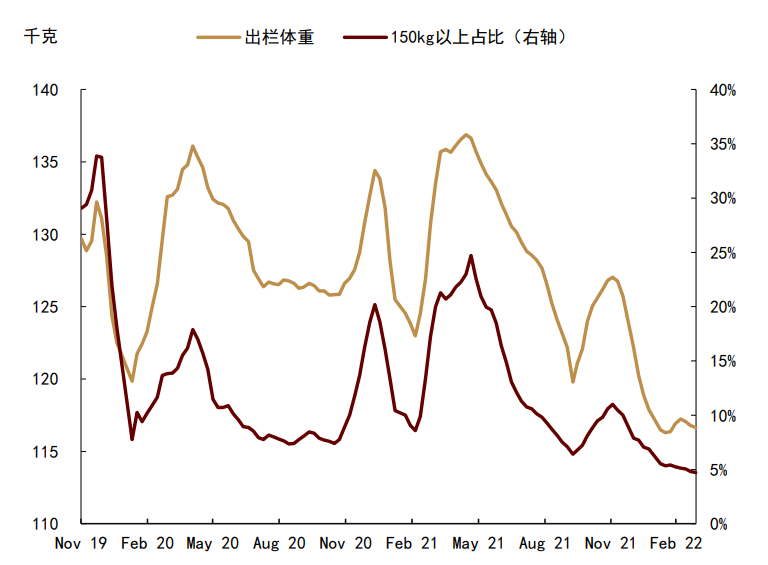

目前市场普遍认为三季度猪价可能反弹,当前猪价偏低,养殖利润持续亏损,因此我们认为养殖端或大概率调整出栏节奏,如果一致预期下压栏,体重增加,那么三季度可能再度出现缺猪不缺肉的情况,抑制价格。截至3月底,我国生猪出栏均重为117.18KG,环比略降0.16KG,目前并没有体重明显增加的迹象。但是对比去年4-5月的大体重猪集中出栏的情况,我们认为今年由于市场对下半年猪价存有较为一致的反弹预期,3-4月压栏概率较大,当然在产能去化的过程中压栏量可能有限,但需谨防大体重猪出栏对6-7月生猪价格的扰动。

图表: 生猪出栏体重及大猪占比

资料来源:涌益咨询,中金公司研究部

三是饲料价格的大幅上涨,可能抑制散户补栏情绪,龙头企业或逆势扩张,产业集中度或有所加速,猪价波动幅度有限

饲料价格的大幅上涨,未来可能抑制散户的补栏情绪。截至3月31日,规模场15KG仔猪出栏价稳定,小幅上涨至408元/头,较春节后每头增加9元。可以看到,自去年12月以来,仔猪价格稳定在400元附近,养殖端补栏情绪较为稳定。今年受饲料原料价格大幅上涨,我们认为按照一般规律,饲料价格带来的成本传导一般在价格上涨2个月后影响养殖成本,因此5-6月后散户补栏积极性或进一步收缩,负利润或加速散户产能的出清。

我们认为企业仍逆势扩张,进一步提高行业集中度。当前,猪价持续走低,养殖行业经历着行业巨变,目前年出栏500头以上的规模化养殖企业占据约60%的市场份额,前20位龙头企业的出栏量占总出栏量约20%,因此我们认为,养殖端的持续亏损在一定程度上加速我国生猪产业结构的优化,新的产业形态正在形成,龙头企业或逐步引领行业发展。价格方面,我们预测二季度生猪均价或在13.5-14.5元/千克。