前段时间,国内猪价呈现快速增长态势,这一轮猪价上涨的原因是什么?为何后期猪价不具备持续大幅上涨的动力?进口方面,从欧盟国家进口的猪肉环比下降,但从美洲国家进口的量却增长了,这是为何?一起来看看吧!

国内猪肉生产情况:上半年出栏一头猪平均亏损98元;猪价上涨不具备持续大幅上涨的动力从6月下旬开始,猪价经历了一波上涨,截至7月初,我国猪肉价格的涨幅甚至达到了46.4%。

那么,这一轮猪价上涨的原因是什么?

农业农村部分析,这一轮主要是恢复性、季节性上涨,叠加一些特殊因素的作用。

从养殖效益看,今年上半年猪价总体低迷,大部分养殖场(户)是亏损的,价格适当上涨有利于生猪产业持续发展。除了1月份和6月份养猪略有盈利之外,2月份到5月份都是亏损的,上半年出栏一头肥猪平均亏损98元,真正扭亏为盈也就是最近半个多月。另外,从养殖成本来看,玉米、豆粕等价格持续上涨,一公斤肥猪比去年同期增加大约1块钱的成本,这对猪价上涨也有一定的推动作用。

猪价较快上涨还有一些特殊因素。前一段时间,随着学校、工厂复课复工,社会餐饮逐步放开,猪肉消费明显增加,拉动猪价快速上涨。同时,养殖场(户)压栏和二次育肥增加,猪肉进口量减少等因素也造成了猪肉供应阶段性减少,助推猪价上涨。

不过,目前正值国内的暑期,天气比较炎热,我国居民对猪肉的需求会有所减少,对猪价、肉价有一定的影响。

近期猪价已有所回落。目前,猪价每公斤22.8元左右,比近期的价格高点降了1.1元左右。

猪肉价格也有所下降。据农业农村部监测,截至7月19日下午,全国农产品批发市场猪肉平均价格为29.89元/公斤,比前一天下降1.6%。

后期猪价为何不具备持续大幅上涨的动力?

农业农村部表示,目前,生猪产能处于正常合理水平,预计下半年生猪出栏量与去年同期相当。

从能繁母猪的数量来看,今年以来,存栏量一直处于产能调控的绿色合理区域,目前已连续两个月回升。

从新生仔猪数量看,上半年新生仔猪数量与去年同期相当,预示下半年生猪上市量不会比去年少。

从中大猪数量来看,6月份规模猪场5月龄以上的中大猪存栏量同比增长8%,7、8月份生猪供应和猪肉产量将稳定增加。

上述数据表明,下半年肥猪供应有保障。因此,下半年猪价可能因为消费旺季的到来而有波动,但不具备持续大幅上涨的动力,不会再回到40元/斤的状态。而且上半年各地有过多次收储的安排,一旦出现短期的供应紧张,也不用惊慌。

猪肉进口情况:需求不旺,今年进口量累计减少54%上半年,我国猪肉及猪杂碎的月度进口量比较平稳,且处于近三年来的低位。

上半年,我国累计进口了135万吨猪肉及猪杂碎,进口额为188亿人民币,与去年同期相比,分别下降了54%、64.1%。

从主要来源国方面来说,西班牙、丹麦、荷兰、法国,均比上月有所减少,而且都是欧盟国家;而比起上月有所增长的,则是美国、巴西、加拿大等美洲国家,其中,美国猪肉的增幅最高。

除西班牙外,从2021年开始,欧盟国家的生猪养殖规模逐渐收缩,猪肉产量减少,预计2022年,德国猪肉产量下降14%,意大利下降7.5%,波兰下降4%,比利时下降3%……而西班牙则预计增产3%。欧盟委员会预计,2022年,欧盟猪肉产量将同比下降4.7%,出口量将同比下降10%。

6月,巴西的肉类出口总额为24 亿美元,比去年同期增长32%,其中猪肉出口额为2.16亿美元,同比下降19.1%;出口量为9.35万吨,同比减少14%。6月份,巴西向中国大陆出口了3.72万吨猪肉,同比减少36.7%。这意味着未来近3个月进入中国市场的巴西猪肉将会有所减少。

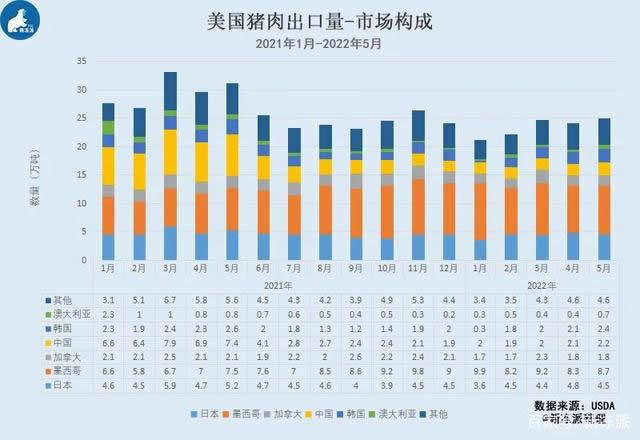

美国也是我国进口猪肉的主要来源国之一,最新数据显示,5月份,美国猪肉输华量为2.2万吨,同比减少70%;1-5月,累计输华量约为10.2万吨,累计同比减少71%。

由于中国本土猪肉供应量大大提升,美国猪肉出口企业也将重心转移至其他市场:2021年前5个月,美国猪肉输华量占其出口总量的24%,而今年前5个月,这个比重降至8.6%,下降了超过15个百分点。

无论是从国内产能情况,还是从进口的空间来说,未来猪肉的上涨空间会比较有限。